GARANTÍAS DE LAS

OBLIGACIONES

CONCEPTO

En el derecho romano, las garantías de las obligaciones, venían dada por

todos aquellos actos jurídicos encaminados a garantizar o reforzar la posición

del acreedor frente a un posible incumplimiento del deudor. Eran una especie de

precaución para que las obligaciones fueran satisfechas en cualquier supuesto

de incumplimiento.

GARANTÍAS PERSONALES.

(a).

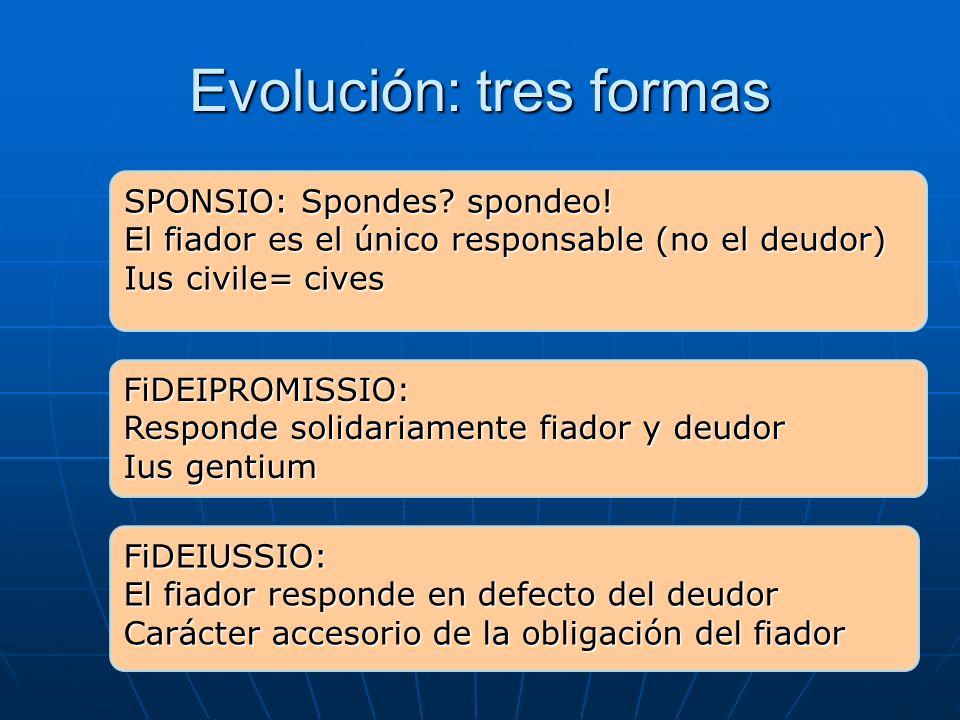

- SPONSIO:

Era representado por la persona garante que daba cumplimiento a

la obligación, en caso de incumplimiento del deudor, similar a lo que hoy día

se conoce como fiador; era

accesible solo para los ciudadanos

romanos (actio iuris civilis) y se materializaba a través

de un contrato oral de estipulación, similar a una promesa. El diálogo era el

siguiente: “Spondesme (¿me

prometes?)”… a lo cual contestaba el deudor: “Spondeo (prometo o lo prometo)”.

De haber garantes, el acreedor interrogaba de nuevo: “Spondesme ídem (¿me prometes lo mismo?)”; y a ello respondía el fiador con la misma palabra que el deudor

para obligarse: “Sponsio”. Era representado por la persona garante que daba cumplimiento a

la obligación, en caso de incumplimiento del deudor, similar a lo que hoy día

se conoce como fiador; era

accesible solo para los ciudadanos

romanos (actio iuris civilis) y se materializaba a través

de un contrato oral de estipulación, similar a una promesa. El diálogo era el

siguiente: “Spondesme (¿me

prometes?)”… a lo cual contestaba el deudor: “Spondeo (prometo o lo prometo)”.

De haber garantes, el acreedor interrogaba de nuevo: “Spondesme ídem (¿me prometes lo mismo?)”; y a ello respondía el fiador con la misma palabra que el deudor

para obligarse: “Sponsio”.

(b). - FIDEPROMISSIO:

En teoría trataba de una figura similar a la sponsio, pues se regía por las mismas

reglas de aquella. Su diferencia radicaba en que ésta garantía era accesible

para los no ciudadanos romanos (extranjeros o peregrinos). El diálogo era

parecido al sponsio, sólo que en la fidepromissio se cambiaba únicamente el

verbo spondeo por el verbo fidepromittio. En teoría trataba de una figura similar a la sponsio, pues se regía por las mismas

reglas de aquella. Su diferencia radicaba en que ésta garantía era accesible

para los no ciudadanos romanos (extranjeros o peregrinos). El diálogo era

parecido al sponsio, sólo que en la fidepromissio se cambiaba únicamente el

verbo spondeo por el verbo fidepromittio.

(c) - FIDEJUSSIO:

Garantizaba todo tipo de obligaciones. Se diferenciaba de las

dos primeras, en que el fiador solamente quedaba obligado siempre y cuando

también lo estuviera el deudor principal, cuestión que no ocurría en la sponsio ni en la fidepromissio, pues a en aquellas el fiador quedaba obligado al

cumplimiento de la obligación, aún cuando la estipulación o promesa del deudor

fuese inválida.

(d) - INTERCESSIO:

Garantía que otorgaba un tercero, de sexo

masculino, para responder por la obligación del deudor frente al acreedor, en

forma voluntaria. Podía este tercero obligarse conjuntamente con el deudor,

suplantarlo por novación o actuar en forma tácita interviniendo en la

obligación en beneficio del deudor desde el comienzo de la obligación. La

persona se obligaba en forma voluntaria sin que hubiera interés personal directo en la obligación contraida por

el deudor. Garantía que otorgaba un tercero, de sexo

masculino, para responder por la obligación del deudor frente al acreedor, en

forma voluntaria. Podía este tercero obligarse conjuntamente con el deudor,

suplantarlo por novación o actuar en forma tácita interviniendo en la

obligación en beneficio del deudor desde el comienzo de la obligación. La

persona se obligaba en forma voluntaria sin que hubiera interés personal directo en la obligación contraida por

el deudor.

Es importante acotar,

que esta garantía se desarrolló como teoría en la jurisprudencia romana, a

partir del senadoconsulto Veleyano del año 46, que impedía que las mujeres

pudieran interceder por otro, por tanto, la intercepción era una

actividad propia de los hombres y contra la acción de avreedor, la mujer que

prestaba la garantía podía oponer una excepción SC Valleiani, a los fines de no

quedar obligada, ni siquiera como obligación natural, y si pagaba podía

reclamar lo pagado.

El pretor concedía

una acción con fórmula ficticia

(actio restitutoria), al acreedor,

para que pudiera ejercitar acciones ya extinguidas por la mujer contra el

deudor o los otros fiadores.

(E). - MANDATUM PECUNIA CRENDENDAE:

Era un contrato consensual, por el cual una persona encargaba a otra la gestión, administración o ejecución de uno o más negocios. La

parte que daba el encargo se llamaba mandante, y la que lo recibía, mandatario. Este último tenía obligación de rendir cuentas, y su misión era gratuita. Por

esta segunda condición se diferencia el mandato romano del moderno. Por medio

del mandato se otorgaban fianzas no solemnes, de la siguiente manera:

supongamos que una persona tenía dinero para colocar a interés y que tuviera relaciones con otra persona, de buen crédito pecuniario, y que este último tuviese un amigo que necesitara

dinero a interés: en tal caso, la persona intermediaria le daba mandato al

prestamista para que le prestara dinero al mutuario, haciéndose el mandante

responsable de los gastos y perjuicios. El

fiador venía a ser el mandante, y el prestamista el mandatario. Esta especie de

fianza, llamada mandatum

pecuniae credendae, tenía la anomalía de que primero

se celebraba el contrato accesorio de mandato que el principal de mutuo. Si se

extinguía la obligación principal del mutuo, se extinguía la accesoria del

mandato. Si el deudor no pagaba al mutuante o acreedor, éste podía repetir

contra el mandante, por los gastos y perjuicios ocasionados con la demora del

deudor; esto en virtud de su carácter de mandatario (actio mandati contraria).

En otras palabras, constituía una caución especial, en virtud de la cual

el mandante garantizaba el reembolso del dinero prestado por el mandatario a un

deudor.

|